导语

2025年四季度,东北液化气市场整体呈现供需双弱、价格中枢下移的运行特征。10月至11月期间,民用气与醚后碳四走势分化,市场在供应压力与需求疲软的双重制约下艰难寻底。

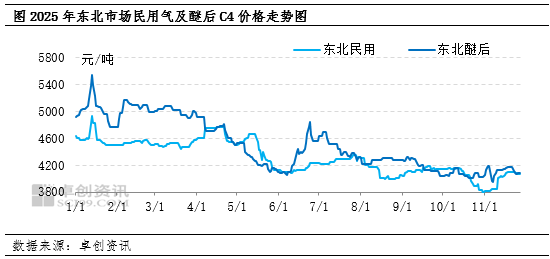

10-11月期间,东北液化气市场整体呈现“先跌后反弹,重心下移”的运行特征。具体来看,10月市场开启单边下行通道,民用气先稳后降,再探年内低点,最低价达到3790元/吨,月均价与去年同期相比下跌10.69%,醚后碳四先涨后跌,跌势相对平缓,但同比跌幅却大于民用,在12.69%,反映出当年旺季不旺的市场特征。11月市场呈现分化态势,民用气从低位缓慢抬升,而醚后碳四则触及年内新低后再行适度反弹整理。综合全年行情来看,四季度市场价格处于年内低点。

这轮调整主要源于三个层面的压力传导:

供应端持续宽松:10月抚顺石化复工带动醚后碳四供应增量,而民用气区域库存分化加剧,大连地区依托下水渠道维持流通,辽宁资源相对偏紧,黑龙江市场则持续面临供应压力。进入11月后,虽然吉林石化自用,以及降雪天气短暂缓解来自进口的冲击,但进口气的稳定补充仍使北线资源供应保持充裕。

需求端复苏乏力:民用气领域面临进口气冲击与气温缓降的双重制约,传统冬季需求旺季表现不及预期;醚后碳四则因调油产业链利润持续萎缩,深加工企业采购意愿始终低迷。特别是山东等主要消费市场的价格下行,进一步加剧了区内观望情绪。

成本支撑减弱与市场心态转变:原油市场的宽幅波动使得成本端支撑不断减弱,而周边市场的持续疲软则加速了业者心态的转变。11月市场虽出现阶段性补货需求,但在缺乏持续利好支撑的情况下,市场心态很快由乐观转为谨慎观望,成交再度回归刚需主导模式。

综合来看,四季度前两月的市场表现充分反映了东北液化气市场在供应结构调整、需求模式转变及外部市场冲击的多重因素影响下,市场参与者需要适应在更窄的利润空间和更频繁的波动中寻求新的平衡点。

12月展望:弱势整理中寻求新平衡

展望12月,

综合来看,四季度东北液化气市场正在形成新的供需平衡格局。在进口气冲击、调油需求萎缩和外销格局转变的多重影响下,市场参与者需要更加关注区域供需格局变化、套利空间波动以及替代资源发展态势,在弱势整理中把握结构性机会。