1.招标情况:扩大配网中标范围,推动电表企业发展

1.1 国内景气度已经验证,海外市场或将带来增量

海外市场或将迎来景气高升,看好电表公司今年业绩。智能电网建设将是未来电力市场的主要发展趋势,电表作为电力系统转型的主要抓手,其数字化程度对电力系统信息化程度起到关键作用,如经过数字化转型的智能电表将具备更高精度的测量能力、更强大的远程监控和控制功能、防篡改和防盗功能以及更丰富计费方式。预计随着电力市场化改革的推进,中标企业将迎来更多发展机遇。国内的景气周期已经可以通过数据验证,且据电服通微信公众号,国家电网 2024 年将增加一个电表招标批次至 3 次,预计2024 年电表金额将显著增长,电表招标回暖,同时受益于海外光伏储能爆发带动智能电表落地,预计海外市场也将迎来景气大年。

电网公司实施集中招标采购,集中度或将进一步分散。为降低投标人履约风险,大部分电网公司招标实行中标总量限额控制,中标情况相对分散。根据国网电子商务平台的数据显示,参与智能电表及用电信息集中采集招标的企业数量较多,近年来整体维持在70 家以上;自 2013 年以来 CR3 维持在 11%-16%的水平,整体集中度较低,且 CR10已经连续三个批次中标占比下降。预计随着技术的突破与创新,新一代智能电表对产品数量需求增加、对产品质量要求更高,行业竞争加剧,且将向技术、品牌、产品附加值等竞争态势发展,未来行业市场集中度或将进一步分散。

1.2 本次招标总体情况

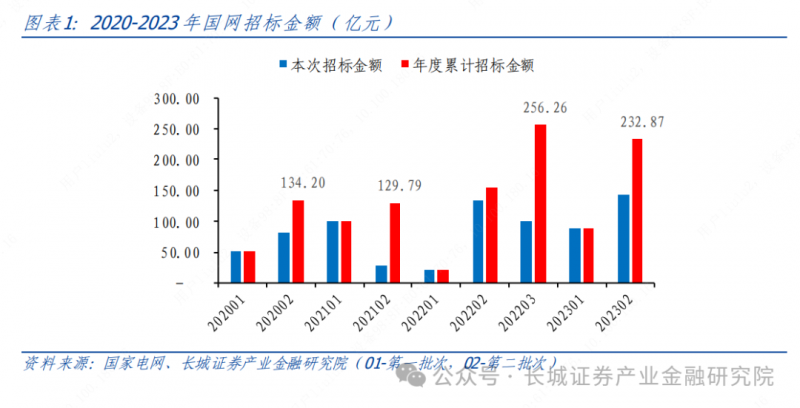

2023 年 12 月 7 日,国家电网公司发布 2023 年国网电能表(含用电信息采集)第二批招标项目招标结果公示。

招标金额方面:总招标金额涨幅较大,多品类招标金额均有所增长。本次招标总金额为 142.68 亿元,同比增长 40.26%,环比增长 58.21%。相较于国网电能表 2023 年第一批次招标和 2022 年第二批次招标,在 6 个品类的招标金额中,除 D 级三相智能电能表和专变采集终端之外,环比均有所增加,其中 A 级单相智能电能表增幅较大,环比增加 101.16%,同比增长 79.28%。

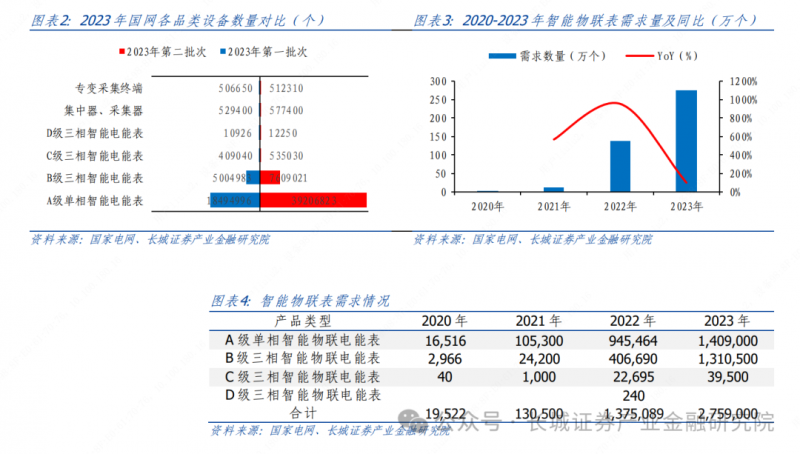

招标设备需求量方面:各类产品需求量均有所增长。本次招标所有类型设备总需求数量为 4845.28 万只,且 6 个品类的产品需求量均呈现上行趋势,相较于 2022 年第二批招标,本次招标的 A、B、C 级三相智能电能表分标需求量大幅增长,专变采集终端分标略有增长,但 D 级三相智能电能表和集中器采集器分标需求量大幅下降;相较于2023 年第一批次招标,所有物资的需求量均有所增长,其中 A 级单相智能电能表分标的需求量环比增长超过 110%;2023 年全年电能表需求数量也有小幅增长,同比增长约 13.86%。此外,智能物联电能表需求量在本批次持续明显增加,单批次需求量超过2022 年全年,智能物联电能表或将成为未来重点发展趋势。

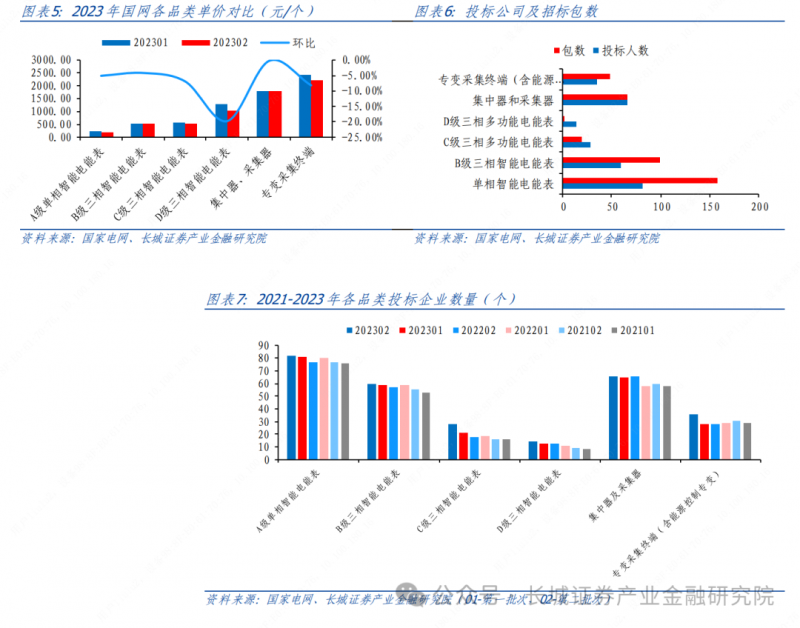

各类产品价格方面:电能表产品和采集设备价格较上一批次全线大幅下降。根据各品类单价统计数据,电能表整体招标的单价为 265.89 元/个,其中 A 级单相智能电能表单价为 202.21 元/个、B 级三相智能电能表单价为 510.92 元/个、C 级三相智能电能表单价为 514.21 元/个、D 级三相智能电能表单价为 1027.76 元/个;集中器、采集器单价为 1789.75 元/个,专变采集终端单价为 2208.64 元/个,各品类单价均相比上一批次有所下降,其中 D 级三相智能电能表环比下降 19.79%,降幅最大,集中器和采集器环比价格相差不大。

投标厂家数量方面:电能表物资和采集设备参加投标企业数量较上批次均有所增加。本次招标中通信模块共 104 家企业参与投标;电能表 82 家企业参与投标,其中 A 级单相智能电能表 82 家、B 级三相智能电能表 60 家、C 级三相多功能电能表 28 家、D 级三相多功能电能表 14 家;集中器和采集器 66 家、专变采集终端(含能源控制器)35家;最终共 83 家企业实现招标。投标总数相较于 2023 年第一次招标数量减少一家,各分标投标企业数量均有所增加,尤其是 C 级三相智能电能表和专变采集终端增加较多,是近几年投标企业数量增加最多的一次,扩大中标范围将推动电表企业发展。

1.3 分品类招标情况

1.3.1 智能电表类

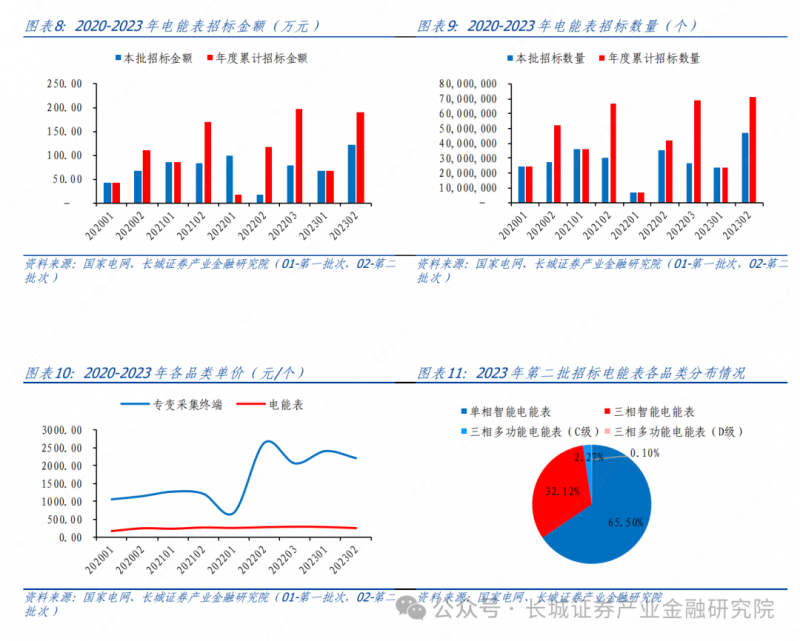

招标金额方面,本次智能电表类招标金额 121.03 亿元,环比增长 76.69%,同比增长53.16%,增长幅度较大。电能表为本次招标重要品类,其招标金额占比总金额84.83%,其中 A 级单相智能电能表在总电能表招标金额中占比较大,D 级三项智能电表占比 0.02%,招标需求较小;年度累计招标金额达到 189.53 亿元,同比小幅下降。

招标数量方面,本次电能表整体总招标数量为 4736.31 万个,约占本次招标总数量的97.75%,同比和环比升幅显著,同比增长 76.02%,环比增长高达 98.01%,其中单相与三相智能表招标数量基本持平。

价格端,智能电能表本次招标整体设备单价为 255.54 元/个,同比环比均有一定幅度下降,本年度智能电表整体招标单价位 265.89 元/个, 2020 年以来基本保持稳定,相较于采集终端类产品的价格更平稳且较低。

1.3.2 采集终端

招标金额方面,本次采集终端整体总招标金额约 21.65 亿元,约占本次招标总金额15.17%,同比与环比均略微下降,其中同比下降 4.63%,环比降幅为 0.19%。本次集中器和采集器招标金额占采集终端总招标金额的 48%,专变采集终端招标金额占采集终端总招标金额的 52%。

招标数量方面,本次采集终端整体总招标数量为 108.97 万个,约占本次招标总数量的2.25%,同比上升 5.18%,环比下降 11.09%。本次集中器和采集器招标数量占采集终端总招标数量的 52.99%,专变采集终端招标数量占采集终端总招标数量的 47.01%。

价格端,本批专变采集终端招标单价为略有下降,整体来看近四年价格波动较大,但仍呈现上升趋势;集中器和采集器的招标单价在经历 2022 年的震荡后回归稳定趋势,专变采集终端价格波动幅度更大,本批次单价略呈现下行。

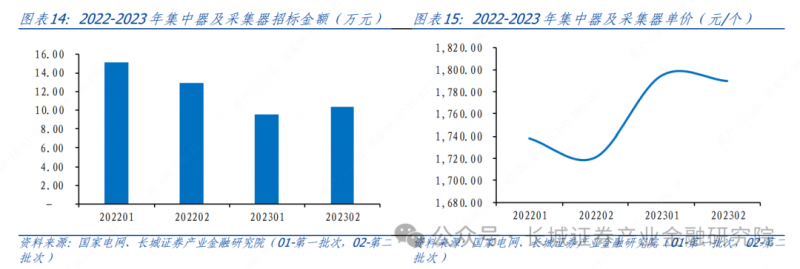

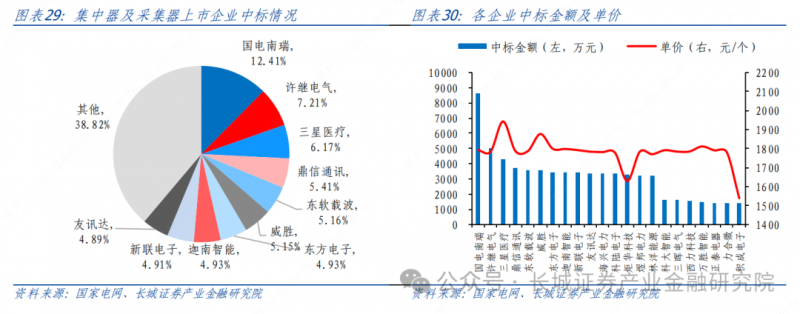

(1)集中器及采集器:

总中标金额 10.33 亿元,环比增长小幅增长,但同比下降幅度较大,约 20.22%;标包数量 66 个;年度累计招标金额达到 19.83 亿元,同比大幅下降,降幅约 66.16%,本品类招标金额自 2022 年第一批次开始下降,直至本批次小幅回暖。集中器及采集器近两年单价变化较大,最低时达到 1720.87 元/个,高点可达到 1794.48 元/个。

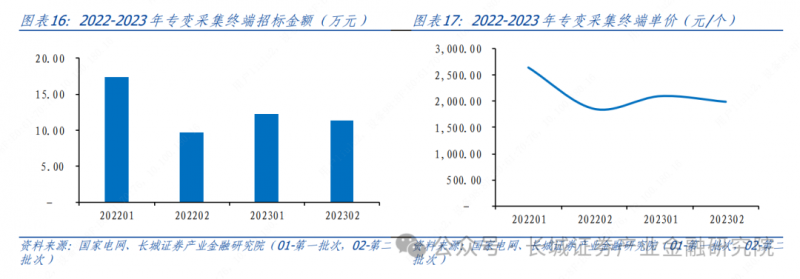

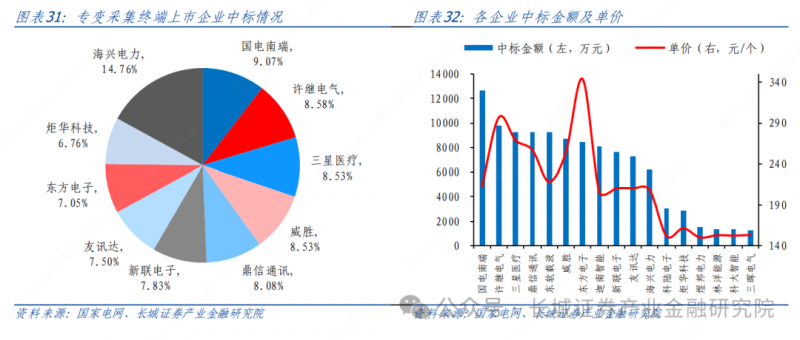

(2)专变采集终端(含能源控制器):

总中标金额与集中器、采集器相差不大,本次中标金额约 11.32 亿元,与 2023 年第一批次基本持平,同比上升 16.08%;年度累计招标金额达到 23.51 亿元,近 4 个批次招标金额略有波动,本次稍有回落趋势。专变采集终端(含能源控制器)近 3 个批次单价趋于稳定,均 2220 元/个上下波动。

2. 中标情况:排名前三甲变化较大,中标集中度持续下降

2.1 本次中标总体情况

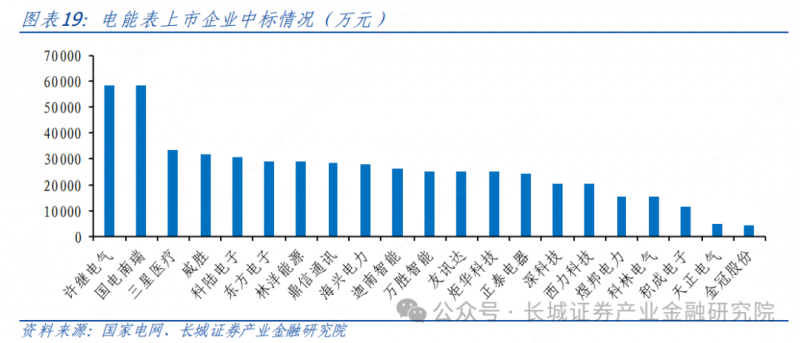

2023 年第二批次采购总金额 142.68 亿元,环比增长 58.21%,同比增长 40.26%;合计共 393 个标包,环比增加 58 个,同比增加 109 个;共 83 家企业实现中标,中标集中度较低,CR10 仅占据 28.64%;三星医疗以中标 4.68 亿元位列各企业第一名,其次分别为南瑞中天(国电南瑞)和威胜,相较于 2023 年第一次招标前三名名单全部变化,且国电南瑞是自统招以来首次进入前三甲;本次新增中标公司共 5 个,分别为武汉阿第克、江苏华源、天津瑞芯、中电华瑞、佳源科技。中标企业中共 27 家上市公司,其中前三名分别为国电南瑞 7.99 亿元(5.06%)、许继电气 7.35 亿元(5.15%)、三星医疗4.68 亿元(3.28%)。

2.2 分品类招标情况

2.2.1 智能电能表

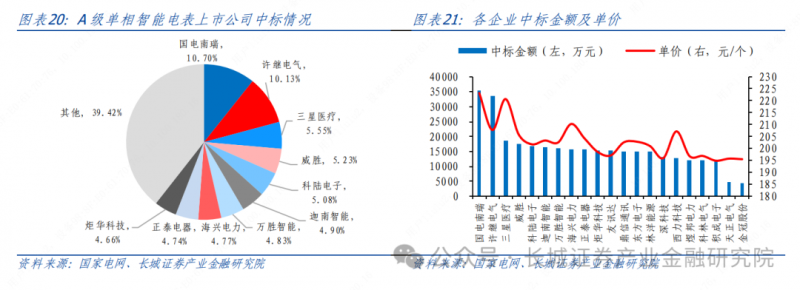

根据智能电表类物资中标情况看,共 71 家企业实现中标,相较于 2023 年第一次招标增加 3 家企业,国电南瑞以 3.34 亿元的中标金额排名第一,占电能表总金额比例2.76%。CR10 市场份额环比下降 4.61 pct,本批次电能表整体集中度继续明显下降,但整体排名变化的程度处于仍处于较低水平。除 2023 年第一批次中标前十名的企业外,科陆电子、宁夏隆基、武汉盛帆和林洋能源在本次也进入了前 10 名。

(1)A 级单相智能电能表:

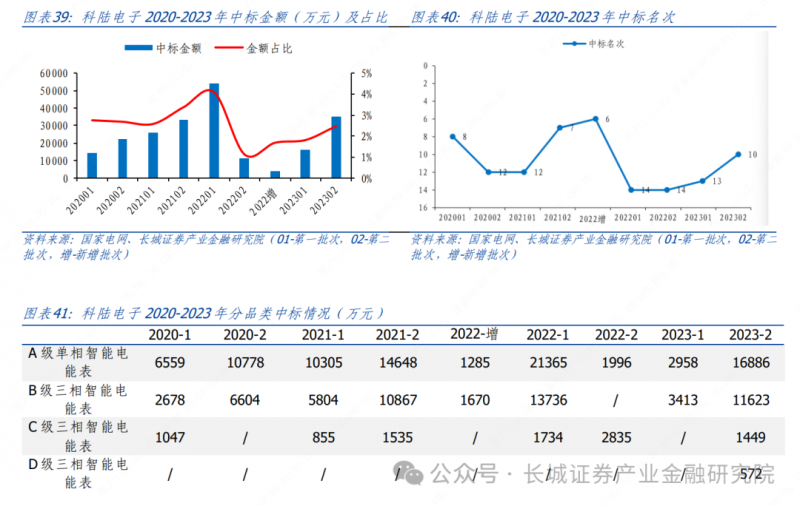

中标金额端,本品类总中标金额 79.28 亿元,环比增长超一倍(101.16%),共 70 家企业中标,相较于 2023 年第一批中标企业变化不大,但人均中标金额达到 1.13 亿元,环比增加 95.41%,其中南瑞中天(属于国电南瑞)1.88 亿元(2.37%)、三星医疗1.83 亿元(2.33%)、威胜 1.74 亿元(2.19%)。此外,科陆电子在本次中标中表现较好,环比提升 46 名,同比提升 54 名,中标金额环比增长 479.82%,同比增长746.19%,在本品类中标排名第 5。

价格端,国电南瑞为上市公司中中标本品类单价最高的企业,达到 223.24 元/个,从整体趋势看,随着中标金额的下降,供应商的议价能力也随之下降,积成电子的中标单价为其中最低,仅 194.87 元/个。

(2)B 级三相智能电能表:

中标金额端,本品类总中标金额 38.88 亿元,环比增长 45.67%,同比增长 33.51%;共 52 家企业中标,环比增加 4 家,同比增加 12 家,相较于 A 级单相智能电表,本品类中标集中度稍高,CR10 的金额总占比超过 70%,其中许继电气 2.22 亿元(5.72%)、国电南瑞 2.16 亿元(5.56%)、三星医疗 1.31 亿元(3.37%)、威胜 1.28 亿元(3.30%)。此外,煜邦电力为本次新增中标的上市企业,中标金额约 0.36 亿元,科陆电子和迦南智能的中标排名上升均超过 10 位。

价格端,B 级三相智能电表的单价均在 500 元/个以上,远超 A 级单相智能电表,其中科陆电子中标单价最低,约 503.86 元/个,威胜为上市企业中中标单价最高,约522.13 元/个,价格方面整体差距不大。

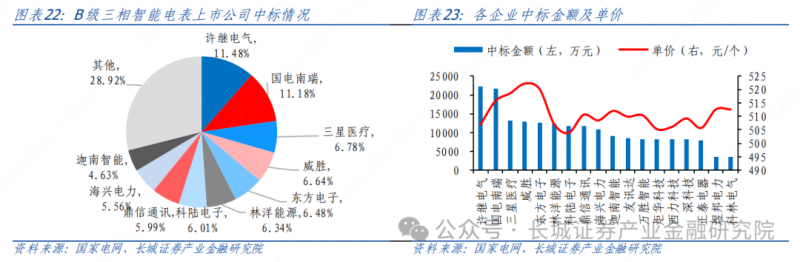

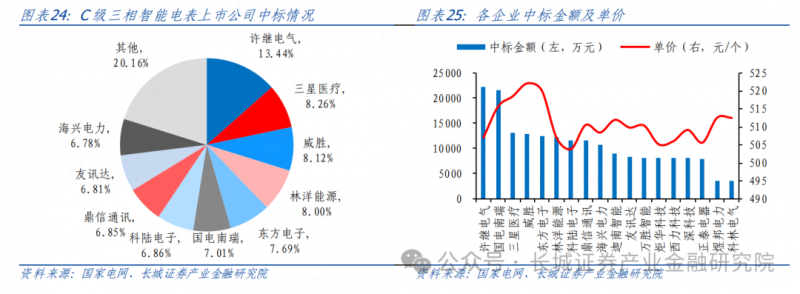

(3)C 级三相智能电能表:

中标金额端,本品类总中标金额 2.75 亿元,环比增加 21.77%,共 20 家企业实现中标,环比增加 5 家,其中三星医疗以 1744 万元(6.34%)重回首位,许继电气在本品类中中标金额基本与三星医疗持平,威胜 1715 万元(6.23%)排名第三。科陆电子、鼎信通讯和友讯达均为首次中标本品类的上市公司。

价格端,中标的上市公司对于 C 级三相智能电能表的单价差距较大,最高价格可达到近 600 元,如三星医疗具有绝对价格优势,其中标单价高达 591.35 元/个,但东方电子的中标单价仅 482.00 元/个,整体波动幅度较大。

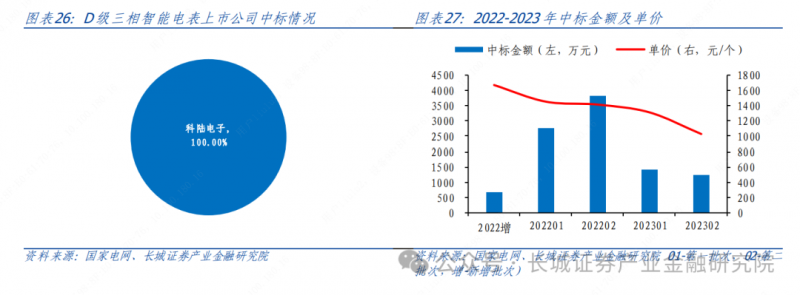

(4)D 级三相智能电能表:

中标金额端,本品类总中标金额 1259 万元,环比小幅下降,仅 2 家企业中标,分别为武汉盛帆 687 万元(54.57%)和科陆电子 572 万元(45.43%),相较于 2023 年第一批均为新增企业,且仅科陆电子一家上市公司中标。

价格端,产业链降本趋势叠加技术进步推动电表价格经济性提升,根据国家电网中标数据统计,自 2022 年新增批次开始,D 级三相智能电能表中标的单价已经由 1670.39 元/个下降至本批次的 1027.76 元/个,下降幅度达到 38.74%。

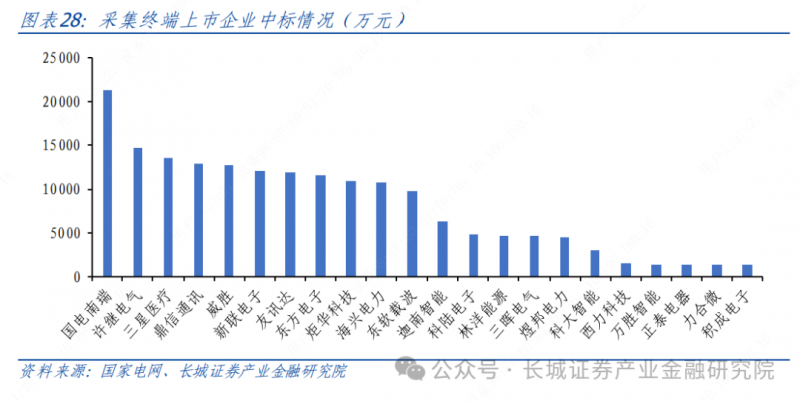

2.2.2 采集终端

用电信息采集分项合计共 48 家企业中标,环比增加 8 个,同比增加 21 个,中标集中度有所下降,人均中标 4510.24 万元,其中三星医疗以中标 1.35 亿元位列各企业第一名,其金额占比约 6.25%,本次 CR10 合计市场份额环比增加 2.63 pct,集中度略有回升;中标企业中共 23 家上市企业,其中国电南瑞以 2.13 亿元位居首位,金额占比约9.83%,且本次中标金额增长幅度较大,环比增长高达 84.69%,同比增长 11.39%。

(1)集中器及采集器:

中标金额端,本品类本次招标总金额约 10.33 亿元,共 48 家中标企业,环比增加 8 家,同比增加 11 家;新增 10 家中标企业,但成都长城和南京能瑞此次并未中标,中标企业中三星医疗以中标 4273.05 万元占总金额 4.13%,位列各企业第一名;本次 CR10 合计市场份额环比下降 6.03 pct,且金额占比 4%以上的企业仅 1 家,环比减少 5 家,集中度持续明显下降。根据所统计的上市公司数据,本次共 23 家上市公司中标此类产品,其中国电南瑞中标金额约 8599 万元,金额占比 8.32%,排名第一,许继电气 4994 万元(4.83%)、三星医疗 4273 万元(4.13%)、鼎信通讯 3751 万元(3.63%)。

价格端,上市企业中标此品类的平均单价为 1786.42 元/个,其中积成电子和炬华科技中标单价较低,分别为 1538.48 元/个和 1629.17 元/个,其他企业中标价格均在 1700元/个以上,三星医疗的中标单价甚至高达 1942.30 元/个。

(2)专变采集终端(含能源控制器):

中标金额端,本品类本次招标总金额约 11.32 亿元,共 23 家企业实现中标,其中福建网能和青岛高科是本次新增中标企业,三星医疗仍以 9263.19 万元位居首位;CR10 合计市场份额上涨 11.35 pct,是少数集中度提高的品类,且中标企业排名变化程度也较高。本次共 18 家上市公司中标此类产品,其中国电南瑞仍处于上市公司中的首位,中标金额约 1.27 亿元,金额占比 11.20%,许继电气 9792 万元(8.65%)、三星医疗9263 万元(8.19%)、威胜控股 9214 万元(8.14%),CR5 金额占比较为平均。

价格端,专变采集终端(含能源控制器)单价波动较大,上市企业中标单价最高为3438.09(友讯达),最低单价为 1500.17(林洋能源),最高价约为最低价的 2.3 倍,差距明显。

2.2.3 新产品中标情

自 2020 年国家电网发布了采用 IR46 标准和模组化设计的新一代物联网电表通用技术规范,并于当年开启物联网电表的小规模试点统招,2020 年开始呈现快速增长趋势。本次招标中物联网电表共两个品类,分别为 A 级三相和 B 级三相物联表,总金额 5.77亿元,共 31 个标包,9 家企业同时中标两类物联表,分别为国电南瑞、许继电气、林洋能源、三星医疗、宁夏隆基、科陆电子、威胜、武汉盛帆和东方电子;IP68 共 19 个标包,总金额为 3.2 亿元,由三星医疗等 19 家企业中标;能源控制器(专变)共 12 个包,总金额为 5.1 亿元,由鼎信通讯等 12 家企业中标,三个品类大部分的中标企业均为资金实力较为强劲的上市公司。

3. 公司:电表业务稳中有升,多家企业开启第二成长曲线

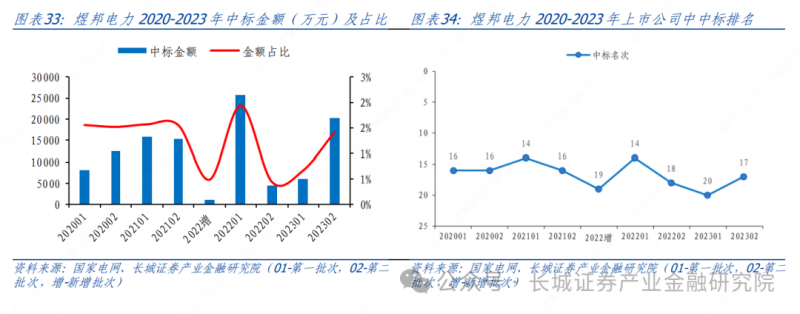

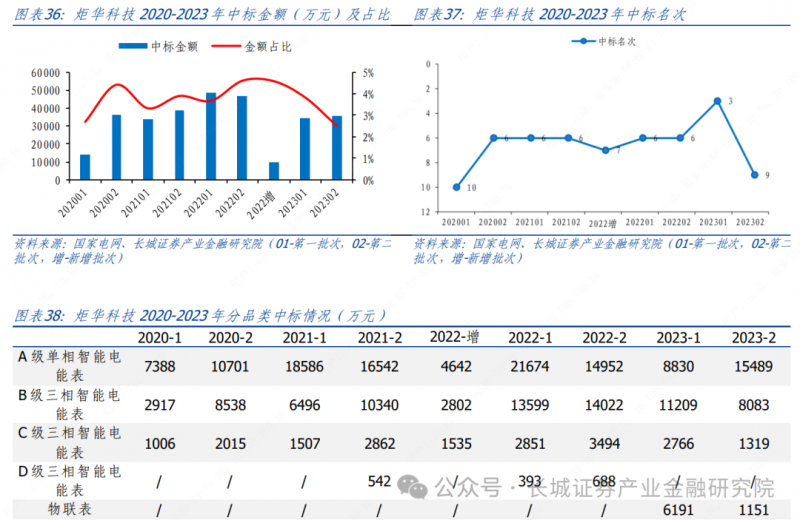

根据整体中标结果统计,在 83 个中标公司中共 27 家上市企业,其中煜邦电力、炬华科技、科陆电子三家企业在本次招标中的中标份额变化较大。煜邦电力在电能表分类的中标金额整体名次提升 20 名,用电信息采集分类中标金额整体名次提升 5 名,整体中标金额提升 24 名;科陆电子提升 40 名,整体名次回升至前 10 名,成长速度飞快;炬华科技本次表现略不及上批次招标,但在之前中标中表现良好,且具备海外市场拓展能力,或将具备较大发展潜力。

3.1 煜邦电力

股权和业务深度融合两网,多重优势打造护城河。公司脱胎于国网下属研究机构,已经通过软硬件相结合的方式为电网提供数字信息服务二十余年,股权和业务方面均与两网有较深融合。应用层面已经实现硬件、平台和服务三大业务完全打通形成完整闭环,具备全国唯一的全电压等级通道数据库,也是唯一一家做软硬件一体化巡检的公司,成为公司的核心竞争力。

智能设备支撑业绩,智慧服务创造空间。智能电表为主要收入来源,2023 年第一批次中标情况不及预期,但在本批次全部中标公司中公司整体中标金额排名环比提升 24 名,增速较大,叠加募投项目全面投产,有望实现物联表规模量产,有望尽早参与后续电网的大规模统招,带来短期业绩增量;电能表到期轮换、限期使用的特性带来稳定增量,叠加电力物联网建设推进带来的可观的市场空间,推动公司的长期业绩上行。智能巡检方面,公司近几年此业务始终保持高增速,与国网通航签订战略合作协议,同时带动无人机和机巢产品的销售,形成多条成长曲线。

3.2 炬华科技

智能电表业务稳健增长,充电桩开启第二成长曲线。公司深耕智能电表业务,技术和客户资源优势明显,国内电表行业进入更换周期带来稳定需求,产品升级推动智能电表单价持续走高,叠加公司具备物联网电表等符合行业发展的产品的中标能力,预计公司智能电表业务有望稳定增长;较早布局海外充电桩渠道,已在欧美进行市场开拓,以ODM形式与海外车企合作,进入加速建设周期,有望受益于设备出海带来业绩增量。

电网招标中保持领先地位,海外平台奠定市场基础。本批次招标中公司的中标份额排名相较于 2023 年第一次招标略有下降,但仍是两网电表招标的主要供应商之一,且2020 年后公司在国网的中标排名始终稳定保持在前 10 名内(上市企业中),国内电能表业务稳定发展;在电力设备出海的大趋势下,公司充分利用海外子公司平台,为公司拓展海外智慧计量与采集系统(AMI)产品奠定基础,随着海外销售网络的逐步完善,公司有望将更多产品推广向海外市场,实现出海受益。

3.3 科陆电子

电表业务稳中向好,中标排名环比小幅增长。公司的电能表产品可以覆盖国家电网和南方电网的大部分需求,2023 年在南方电网计量产品框架招标活动中中标金额达到2.87 亿元,在国网电能表招标中中标金额达到 5.16 亿元,相较于 2022 年全年总中标金额略有下降,但仍处于稳定发展状态,且在第二批次的上市公司中标排名中环比上升3 位,有望进入上行趋势。

海内外大储需求共振,美的赋能或将蓄势待发。国内政策要求新能源强制配储带来发电测需求,美国 IRA 法案加强 ITC 政策补贴力度,提高储能经济性,行业需求可观。公司是除阳光电源、宁德时代等龙头企业,少数能够实现 PCS+BMS+EMS+PACK 全自研的集成商之一,其应用场景覆盖发电侧、电网侧、用户侧及新能源配套四大板块,主要发展海外业务,如近日全资子公司与美国客户签订集装箱式电池储能系统和中压变流器的采购大单,叠加产能扩产,预计储能业务有望重拾增长势头。此外,美的集团在2023 年 6 月完成对公司的股权收购,有助于补齐公司营运资本短板,可以实现资金、供应链、销售渠道等多方面协同。

投资建议:

国内企业具备较强优势,海外市占率有望提升。国内政策加速推动电网大基地建设,助力提升国内企业技术研发和装备制造,叠加欧美传统电力设备制造业受到高成本和人工短缺的冲击,国内企业在海外占有率提升具备一定优势,建议关注具备一定出海能力的标的公司,如海兴电力、三星医疗等;同时建议关注产能布局较好的且具备物联表中标能力的标的公司,如本次中标标的中的炬华科技(放量力度较大)、迦南智能等。

风险提示

电网投资完成不及预期;招标金额不及预期;行业竞争加剧;电表出口面临境外业务经营风险;政策依赖性较强。

END